来源:爱游戏app官网下载 发布时间:2024-09-24 10:00:42

2月份恰逢春节假期,年底的补库需求在节前已经有所放缓,行业内普遍对节后行情持谨慎乐观态度,并不敢大量备货,主要满足短期订单需求。从上表能看出,在2月节前期间除粘胶短纤及人棉纱产品涨幅较高以外,其余原料及纱线月份相比涨价幅度较小,基本变化不大。春节过后各类原料及纱线行情急转直上,受大宗商品上涨影响,以涤纶短纤为首的纺织原料大幅上涨,涤纶短纤节后均价7541元/吨,较1月份均价大涨21.92%。粘胶短纤则延续了2月以来的强势,节后均价突破15000元/吨,较1月份均价大涨21.08%。原料端的大涨同样带动了下游纱线,人棉纱与涤纶纱涨幅也都超过了10%。春节期间外棉持续创新高给国内棉花市场带来了上涨动力,节后棉花现货突破16000元/吨,创下近两年新高。下游棉纱市场受原料上涨以及需求端好转影响,年后涨幅更甚于棉花,现货市场一度出现报价混乱订单作废的现象。

与去年相比,只有涤纶短纤和涤纶纱年初价格小于去年同期,去年三季度开始的反弹行情中涨幅明显弱于棉花和粘胶品种,涤纶产品仍有一定的补涨空间。粘胶短纤自去年12月中旬反弹以来,涨价势头凶猛,一直延续至今。从棉粘的价差也能够准确的看出,从去年长期维持的4000元/吨,迫近至目前的1000元/吨左右,明显涨幅过大,预计粘胶短期涨幅将会受限,静待棉粘价差重回合理区间。棉花价格整体仍处在稳定的上升轨道之中,从历史价格来看棉花仍处在低位。近日,USDA在大幅上调了2021/22年度全球棉花消费、总产量的同时又大幅下调了全球棉花期末库存,并且着重上调中国、印度等纺织大国的棉花需求。总体来看,棉花价格仍然有上涨空间。

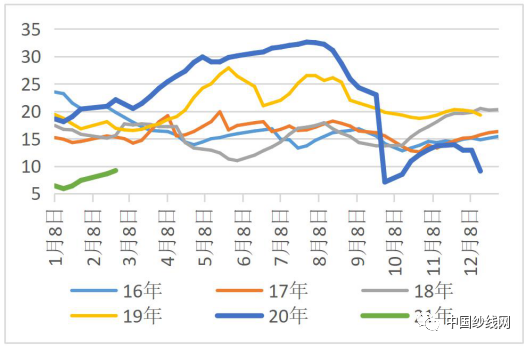

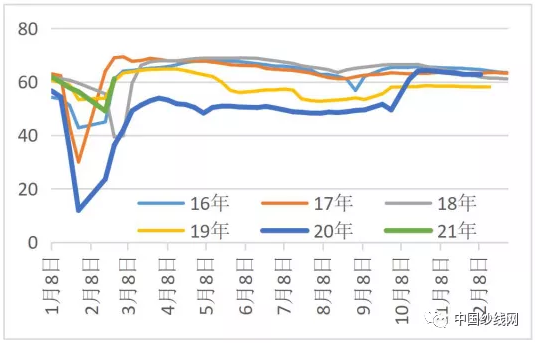

从相关机构公布的中国纱线年末开始纱线库存大幅减少,年底的补库热情可见一斑。2021年年初纱线天左右,远低于往年同期水平。据中国纱线网调查,在这轮补库中,大量的纱线从生产企业转移到市场中间商手中。随着年关将近,纱线库存小幅上升,一直持续至2月底。可见年后交易市场并不如行情表现得如此欣欣向荣。参照生产负荷也能看到,自春节复工以来,生产负荷快速回升,与16、19年持平,但明显低于17年。从库存和生产角度来看今年节后的市场与往年相比并没有特别之处,与原料“十年难遇”的行情相比甚是寡淡。

从细分产品库存来看,纯棉纱产品表现最好。2月底库存仅6.4天,大幅低于往年同期水平。人棉纱库存11.5天,自2020年12月以来库存持续下降,表明下游需求强劲,也为这一轮粘胶原料及纱线的大幅提价带来了动力。纯涤纱2月底库存13.3天,明显高于往年同期水平,而且从库存变化情况来看也不容乐观。2021年初纯涤纱库存为5.5天,略低于往年,随后库存水平一路上升,即便在节后涤纶短纤及涤纶纱价格大面积上涨的情况下,库存水平仍在攀升。下游对涤纶产品的接受程度明显弱于粘胶,因此短期来看涤纶短纤和涤纶纱价格将面临调整。

2021年以来坯布库存波动较为平稳,整体略有减少,2月底全国坯布库存19.8天,好于往年。其中全棉坯布库存19.8天,较前期小幅下降,全棉坯布受棉纱价格上涨带动,价格处于补涨阶段,从库存变化来看需求有所提升。人棉坯布库存20天,与往年相比处于平均水平,2月份整体库存变化不大,从需求端来看不如人棉纱强烈,面对原料价格快速上涨,下游厂家观望居多。

从宏观层面来看,2020年中国GDP保持2.3%的正增长,国民经济整体运行平稳,在全国疫情得到有效控制的情况下,民众对2021年经济全面复苏抱有充分信心。随着欧美等国疫苗逐渐普及,全球疫情发展得到极大遏制,近一个月新增病例数稳步下降,春节期间更是创下了近半年以来的最低水平。美国总统拜登上任之后出台了十七项行政命令,并称首要任务是控制疫情,随后还提出了1.9万亿美元的经济救助计划,该计划也为全球商品市场带来了通胀预期。其直接影响就是导致原油、化工品以及农作物快速上涨。

纺织行业2020年受国内外消费萎缩影响遭受重创,复苏预期从年底就已经开始萌芽。2021年春节国家提倡原地过年,为减小疫情防控压力,各地企业纷纷响应出台措施鼓励员工就地过年。这就从一定程度上缓解了纺织企业赶制订单时缺兵少将的压力,从多数企业的反馈来看今年春节后复工率较往年有所增长。企业生产节奏加快恰逢原料价格上涨,企业出货以及采购的意愿便更加强烈,市面上货物流通减少进一步支撑产品价格。此后,原料及产品价格的持续上涨更多的出于对行业的向好预期和全球性的通胀预期,已经脱离了行业的基本面,变成了一种非理性上涨。从近期纺织市场的实际交易情况去看,下游对于涨价的接受程度有限,纺企在接单时也面临进退两难的境地。

近日,大宗商品慢慢的开始出现回调,其中涤纶短纤期货走出六连阴,棉花期货价格跌破16000元/吨。随着原料价格回落,观望资金有望逢低进场,纺织企业订单情况普遍较好,部分企业表示上半年工期已排满。从全年来看纺织服装行业处在反弹期,终端消费增长预期偏强,原料及纺纱织造行业长期总体趋好。但在行情快速急涨以及社会资金过多介入期货市场的情况下,实体企业仍需警惕市场短期风险。